时间:2016-03-15

|

国家统计局公布的数据显示,作为通胀的主要驱动力,2010年全年食品价格同比增速达到7.2%。人民图片网

|

|

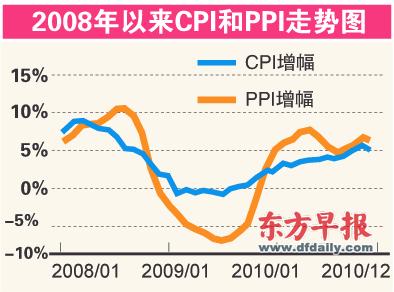

张泽红 制图

早报记者 罗晟 陈静思 王莹

昨日国家统计局公布的2010年经济数据显示,2010年中国国内生产总值(GDP)同比(比上年同期)增长10.3%,增速比2009年GDP加快1.1个百分点,再次回到两位数的增长轨道。2010年第四季度GDP增长9.8%,比三季度GDP加快0.2个百分点。

这表明中国经济已经从经济危机中完全恢复,同时证明中国政府在2008年底提出的“4万亿”投资计划已完全起到相应效果。

同时公布的居民消费价格指数(CPI)却不容乐观。2010年全年CPI同比上涨3.3%,高于2010年年初设定的3%的目标;2010年12月CPI同比上涨4.6%,环比(比上月)上涨0.5%。

中国经济的“高增长、高通胀”态势,加剧了人们对于经济过热和全面通胀的担忧,引发了未来数月内中国将进一步收紧货币政策的猜测。

“尽管各级政府调控物价的努力在(去年)12月份取得了明显的成效,但是对于2011年的物价走势也不能掉以轻心。”国家统计局局长马建堂昨日举行的国家统计局新闻发布会上作出上述表态。

国家发改委有关方面负责人昨日也表示,一季度推动价格上涨的因素依然较多,包括国际市场输入型传导压力加大、市场涨价预期依然较强、节日需求增加、翘尾影响较大等,预计一季度居民消费价格总水平仍将高位运行。

“如果说原来政策还有些顾虑,担心过度紧缩会伤害实体经济,那现在这种担心已经没有了。政策目标只要对准通胀就可以了。”交通银行(5.48,0.05,0.92%)金融研究中心研究员唐建伟说。

法兴银行中国经济师姚炜预计,2011年第一季度会出现两次利率上调(共50个基点)以及频繁的存款准备金率调整。同时,国家发改委和农业部也很有可能在近期推出更多稳定物价的措施。

物价全面上涨苗头已现

梳理2010年以来关于稳定物价的宏观调控政策,不难看出,在物价上涨、通胀来袭的背景下,政府防通胀决心之强烈。继央行2010年10月起上调金融机构人民币存贷款基准利率0.25个百分点后,同年12月25日,央行宣布再次上调基准利率0.25个百分点。

与此同时,从2010年至今,央行已经连续7次上调存款准备金率,至此中国大型金融机构的法定存款准备金率已位于19%的历史高位。

“在这么严厉的调控手段下,目前物价控制得并不理想,全面物价上涨的苗头已经出现。”中国国际经济研究中心研究员王军说。

国家统计局数据显示,2010年全年CPI同比上涨3.3%;12月份CPI同比上涨4.6%,环比上涨0.5%。2010年全年工业品出厂价格(PPI)同比上涨5.5%;12月份PPI同比上涨5.9%,环比上涨0.7%。

作为通胀的主要驱动力,食品价格增长更快,2010年全年同比增速达到7.2%。资产价格的上涨也反映在居住价格上,该指标同比增长4.5%。全年原材料、燃料、动力购进价格同比上涨9.6%。

统计数据还显示,2010年12月食品类价格同比上涨9.6%,而非食品类价格同比上涨2.1%。在非食品类别当中,居住类价格涨幅最大,同比上涨6%;医疗保健及个人用品价格涨幅居次,同比上涨4%。

受访人士均认为,2010年12月CPI和PPI数据反映出的通货膨胀形势,较同年11月略有改善但并不明显,预计近期央行的紧缩动作不会放缓。

上半年经济过热风险加剧

瑞穗证券大中华区首席经济学家沈建光称,2010年第四季度经济数据表明,经济过热和全面通胀的苗头已经出现,并认为2011年中国经济将迈入“高增长、高通胀”的时代。因此,如何保持经济高速增长、稳定通胀预期是2011年政策制定者面临的主要挑战。

王军也认为,在严厉的节能减排措施干预下,2010年第四季度GDP增速明显超出预期,2011年作为“十二五”的开局之年,上半年出现经济过热恐难避免。

德意志银行大中华区首席经济学家马骏表示,经其计算,年化环比(经过季节调整后)的GDP增长速度从2010年第三季度的(9.4%)明显反弹到2010年第四季度的约12%。在目前通胀压力已经很大的情况下,实体经济继续以12%的年化速度增长,则会使通胀进一步恶化,对宏观稳定造成的风险不容忽视。

唐建伟指出,“十二五”期间,各省市地方政府的投资冲动仍然强烈。地方政府投资冲动与中央宏观调控之间的博弈使2011年投资增速可能小幅回落,但仍将维持较高水平。

从目前各地已经公布的未来投资规划来看,中国地方政府的投资冲动在“十二五”期间丝毫未减,尤其是中西部省份,如湖北、重庆、山西、海南等。

对于2011年的物价走势,马建堂首先列举了可能导致物价上涨的几重压力。

他谈到,若干发达经济体采取量化宽松的政策,导致国际大宗商品价格的上涨。此外,为应对国际金融危机的冲击,中国两年来累积物价上涨的货币条件也较多。此外,2010年给2011年带来的翘尾因素有2.6个百分点左右。同时,还有诸如劳动力、土地资源成本上升等因素,都给2011年物价带来了上行压力。

马建堂强调,要在2011年控制物价过快上涨,除采取增加供给、调控需求、疏通生产流通、调控市场等措施以外,很重要的还要管理好通货膨胀预期,亦即要管理好国人对未来物价变动的信心和想法。

“还是那句老话,信心很重要”,马建堂说,“如果说2010年我们的信心变成了货币、变成了黄金、变成了经济回升,2011年我们有能力、有条件,也有信心控制物价上涨,物价上涨一定能控制在一个合理的、相对稳定的水平。”

春节前加息压力加大

受访人士表示,高企的物价压力加剧了收紧货币政策的必要性。

中国国际交流中心研究部主任王宪磊昨天接受早报记者采访时也表示,2011年中国所面临的物价和通胀的形势“比较艰难”。王宪磊分析说,2011年物价上涨压力有两个:一个是美国的量化宽松政策给中国带来的输入型的压力;另一个是经济复苏过程中中国采取的4万亿元投资政策的负效应开始发作,“要求政府更高的调控智慧,单一国内的调控应当伸向国际,形成联动,推动人民币汇率改革和国际货币体系改革。”

马骏认为,面对目前的通胀压力,当局可以考虑立即采取较大力度的调控措施,包括严格控制今后几个月的新增贷款和新开工项目,迅速提高利率并提高加息幅度(如每次50个基点),争取在一两个季度之内将环比经济增长速度降低到8%左右。这样才有可能将下半年的通胀控制在4%以内。换句话说,要争取中期内稳定宏观经济,短期内必须要忍受一些调整的痛苦。

沈建光认为,输入性通胀的压力仍值得重视。当前包括油价在内的大宗商品价格仍有上行动力。若美国经济复苏比预期得好很多,油价压力将更大。当前应尽快进一步紧缩货币政策,控制近几年积累的货币多发压力。

沈建光说,“因翘尾因素和春节将至,1月CPI将增至5%-6%。为控制通胀和资产价格走高,当局应在春节前加息,降低实际利率为负的情况。”

王军指出,加息应该坚决毫不迟疑的应用,尽快使存款利率回到正利率的水平,以控制货币流动性的泛滥。

王军说,“目前过多的货币面临相对较少的投资渠道。当前股市持续低迷,房地产调控政策限制了资金流入,这使得另类投资市场活跃。2010年金银珠宝零售额同比增长速度达到了46.0%,金银珠宝、红木等另类投资品的热销,表明货币流动性的泛滥已经处于必须加紧收紧的地步。”