时间:2015-09-25

了解了众多的银行理财产品种类后,如何购买到自己所需要的那一款产品成为了消费者必须知道的下一步环节。现如今,我们购买理财产品的途径非常广泛,包括银行网点、网上银行、电话银行等。一般地,通过网点柜面购买时需要在产品发行期持本人有效身份证件到相关银行营业网点签署产品协议书(或开通理财交易账户)、填写理财产品认购凭证、接受银行进行的风险评估,同时在指定的该银行账户中存入足额资金后即可购买。此外,目前很多理财产品也能够通过发行银行的网上银行进行购买,投资者在开立该行的网上银行、履行完相应流程(如风险承受能力测评等)后即可登录网上银行进行购买。

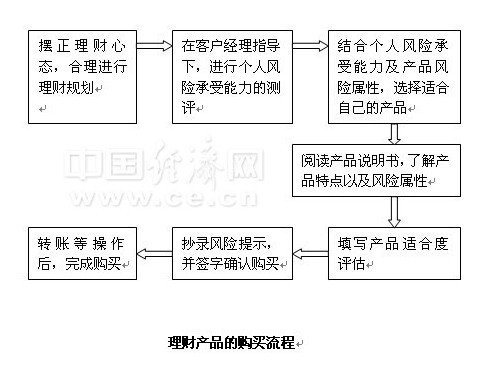

需要提醒的是,在购买银行理财产品前,投资者需要明确的是,银行理财产品并不能等同于无风险产品,各类银行理财产品按照投资标的的不同,风险程度也有高低之分。如果投资人要博取无风险收益率以上的收益,即风险收益部分,那就要做好零收益甚至本金损失的准备。投资者要对自身所能承受的风险和期望的收益率做一个评估,在风险承受范围之内选择银行理财产品;同时,要结合自身的流动性需求,平衡好投资期限结构和流动性,合理规划产品投资期限。

其次,选择一款适合自己的银行理财产品是理财决策的关键环节。实际上,就理财产品而言,没有最好的,只有最合适的。客户在理财过程中,也是希望能够购买到最合适自己的理财产品。因此,客户需要了解自己的财务状况、风险偏好、风险承受能力和收益、流动性的需求等。

一般来讲,财务实力雄厚、有较高的风险偏好并且风险承受能力较强的个人客户可以购买较高收益的理财产品,同时承受较高的风险;而财务实力较弱、风险偏好弱(甚至厌恶风险)并且风险承受能力较差的客户比较适合于购买低风险产品,对产品的收益预期也要适当降低;同时,对流动性要求较高的客户可购买期限短、变现能力强的理财产品,在急需资金的时候可以快速将产品赎回;对流动性要求中等的客户可购买中短期产品;对流动性要求较低的客户可以考虑购买较长期限产品。

在了解了自身的风险承受能力后,为了选择适合自己的产品,投资者需仔细阅读相关的产品说明书,尤其应关注其中的风险提示条款。同时,投资者要做的就是将自身的理财需求与可购买的理财产品之间进行一个匹配。在这一过程中,如有不明之处,应及时向银行理财经理咨询。

投资者要特别关注说明书中关于产品收益性质的描述,如果是保本浮动收益产品,银行会保证客户本金不受损失,客户无须担心蚀本的风险;如果是非保本浮动收益产品,银行并不承诺保证客户本金,此时客户需要自行评估产品的投资风险,并决定是否购买。