时间:2015-09-25

“今年中小企业贷款特别难,即便支付上浮的利息后,也拿不到全款,我们还额外牵涉到另外两种费用。”温州一家制鞋业的金姓老板对《国际金融报》记者说。

金老板所指的另外两种费用是,存兑汇票的手续费和保证金,这是银行对中小企业放贷的捆绑产品所导致的。

要借贷?先存款!

在金老板的开户银行,以前要贷几百万元还算顺利,可到今年,变得越来越困难。该银行管理人员告诉他,今年银根紧缩,确实没多少额度贷给小企业,但如果能多存些款在银行里,在贷款上可以享有优先权。

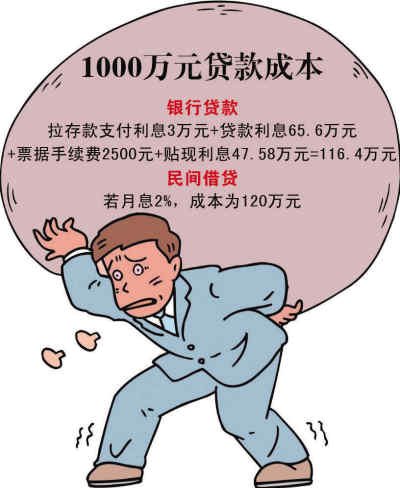

金老板的企业正在扩展中,资金链是万万不可断的。为了从银行贷到款,金老板使出浑身解数拉存款。他许诺其他企业,给出比银行同期利率高出约千分之三的条件。如此以来,每拉到1000万元存款,他将为此额外支付约3万元的利息。

此现象得到上海某股份制商业银行支行行长的默认,“我们年底前基本不放款,但是企业如有大额存款,一旦有了额度,我们会把优先权给他。”上述支行行长告诉《国际金融报》记者,“确实有企业为了贷款,在外购买存款,但绝对没有一些媒体报道的日利息2%那么夸张,1000万元按日计算顶多几万元。”

全款放?给一半!

存款进去了,总可以放贷了吧?且慢。实际拿到的只有一半现钱。这是金老板等一些人碰到的“另类”放贷方式。

“我借贷1000万元,其中500万元作为银行承兑汇票,但银根紧张的现时,银行要求我们缴纳100%的保证金,这意味着,我们只能拿到500万元。”

据了解,银行承兑汇票是商业汇票的一种,由银行承诺到期无条件付款。收到票据的企业可以背书转让,也可以申请贴现(注:贴现是将未到期的票据卖给银行获得流动性的行为),流通性强,安全性也高。

“现在银行资金普遍紧张,监管机构要考核存贷比,承兑汇票是银行的表外业务,因此银行都青睐这项业务。且从之前不收取保证金到收取全额保证金,又等于做了存款业务。”上述支行行长表示。

然而,一位不愿具名的业内人士告诉《国际金融报》记者,其实这作为保证金的500万元变相地成了银行存款,银行为此还不用支付存款利息。这是银行为了存贷比考核“比较好看”而采取的手段。

费用重?奔民贷!

“贷了这1000万元,我就要支付3种费用。一是1000万元的贷款利息,二是500万元承兑汇票的万分之五的手续费,三是500万元的票据贴现利息(申请贴现时,银行会按票面金额扣除贴现日至到期日的利息后付给现款,贴现利率一般超过现行的贷款利率)。”金老板摊了摊手:“这3项费用加拉存款时花的钱,我还不如去借高利贷。”

《国际金融报》记者以1000万元一年贷为基准算了一笔账:按照目前一年期贷款利率6.56%计算,1000万元贷款利息要支付65.6万元,500万元票据的手续费为2500元,500万元6个月期限票据的贴现利息,按中国票据网10月30日公布的千分之七点八的月直贴利率以及收票人当天贴现来算,是47.58万元,合起来共需113.43万元,也就相当于贷款年利率变成了11.3%左右。而在实际操作中,银行贷款给中小企,通常在贷款利率基准上再上浮30%至50%。

那么这1000万元,中小企通过民间借贷总共会花多少呢?中小企有时借贷只是为解“燃眉之急”, 而民间借贷还可以提前还,6个月还款按市场最低的月息2%算,成本也只有120万元。

“我们从民间借贷所要付的钱只比银行贵一点,但借钱时很灵活,钱到手也快。况且有时我们用不了6个月就可以提前还清借贷。”金老板告诉本报记者。